泰国房产交易与税费指南

理性置业,从了解成本开始

在泰国购置房产,不仅是生活方式的延伸,更是财富管理与资产配置的重要环节。

许多海外买家在看中泰国稳定的经济环境与宜居氛围之余,也应了解在交易过程中所涉及的各项费用与税务规定。

这些费用主要在土地厅完成产权过户时缴纳,涵盖过户费、印花税、特种营业税及预扣税等。此外,房产持有期间还需每年缴纳土地与建筑税。了解这些成本,不仅有助于财务规划,也能避免未来在转售或继承时产生额外负担。

一、产权过户相关费用

1. 过户费

过户费以房产的官方登记价值为基准,征收比例为 2%。

通常由买卖双方各自承担一半,但若双方另有约定,也可由一方全额支付。

2. 印花税

若交易不适用特种营业税,则须缴纳房产登记价值的 0.5%。该费用通常在产权转移时一次性缴清。

3. 特种营业税

若房产在取得后五年内转售,需缴纳特种营业税,税率为 3.3%。此项税费主要针对短期持有并出售的房产,以抑制过度投机行为。

4. 预扣税

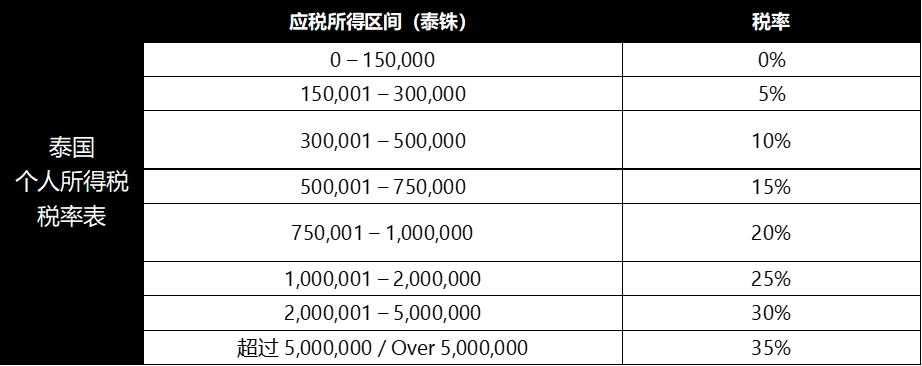

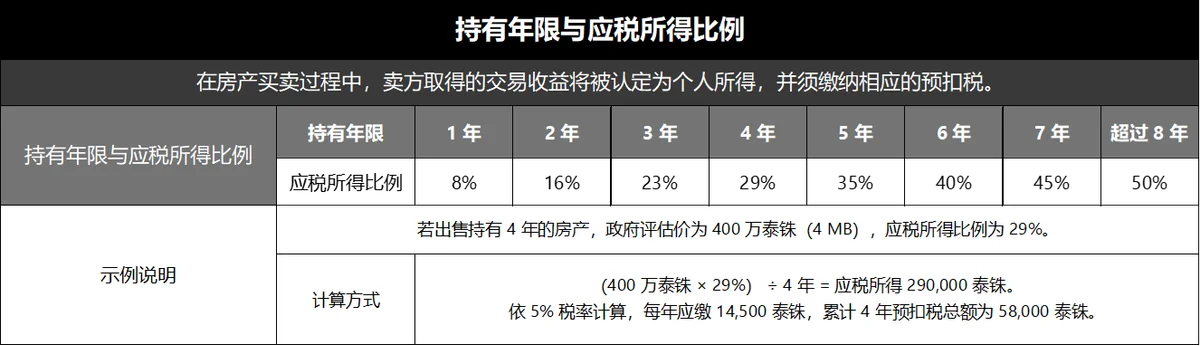

预扣税的计算方式因卖方身份而异。

若卖方为个人,税额依据个人所得税的累进税率计算,并根据持有年限扣除部分收入后计算推定所得。税率介于 5% 至 35%,但因扣除额较高,实际负担通常低于表面税率。

若卖方为公司,则按成交价或政府评估价(取较高者)的 1% 计征。

二、土地与建筑税

除交易时的费用外,泰国政府每年还会对房产所有人征收土地与建筑税。

该税种由地方政府执行,适用于所有房产持有人,无论是个人还是企业。

征税依据为政府的房产评估价值,并按房产用途与持有性质划分不同税率。

三、自住房与投资房的税率区别

主要自住房

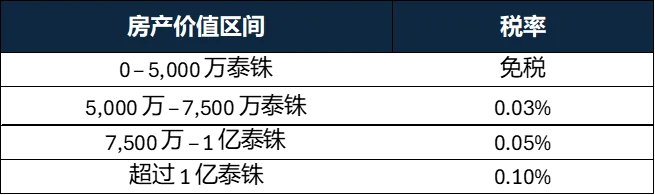

若业主姓名同时出现在土地及建筑所有权证上,并将该物业作为主要住所,可享有税率优惠。价值不超过五千万泰铢的房产可完全免税;五千万至七千五百万泰铢部分,税率为 0.03%;七千五百万至一亿泰铢部分,税率为 0.05%;超过一亿泰铢部分,税率为 0.10%。这项政策体现了政府对自住业主的友好与支持。

其他住宅(投资房或空置房)

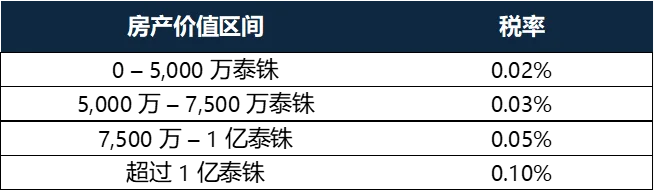

若为第二居所或投资性物业,则适用稍高的税率。价值不超过五千万泰铢的部分征收 0.02%;五千万至七千五百万泰铢为 0.03%;七千五百万至一亿泰铢为 0.05%;超过一亿泰铢为 0.10%。无论房产是否出租或空置,均需缴纳此项税金。

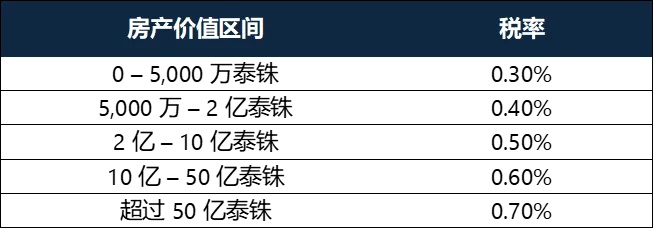

公司名义持有

若房产登记于公司名下,税率则显著提高。价值不超过五千万泰铢的部分征收 0.3%;五千万至两亿泰铢为 0.4%;两亿至十亿泰铢为 0.5%;十亿至五十亿泰铢为 0.6%;超过五十亿泰铢为 0.7%。 虽然税率较高,但企业持有在资产配置、税务规划及长期投资上具更高灵活性。